让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

周一解禁!这家公司上市后功绩停滞不前,屡次买入0收入财富

开端:IPO日报

下周一,A股阛阓又将迎来一波解禁巨流。

Wind数据显露,下周(2月24日-2月28日)共有29家公司限售股不竭解禁,整个解禁43.99亿股;按2月21日收盘价盘算,解禁总市值为229.53亿元。

值得防御的是,下周一,即2月24日是解禁岑岭期,12家公司解禁市值整个194.2亿元,占下周解禁畛域的84.61%。

这当中,金徽矿业股份有限公司(下称“金徽股份”,股票代码:SH.603132)的解禁股市值最高,解禁股数目位居前哨。按2月21日收盘价盘算,金徽股份解禁的8.18亿股市值可达93.22亿元。

金徽股份来自甘肃省陇南市徽县,是一家集矿产资源勘查、开采、加工为一体的矿山企业。公司于2022年在上交所主板上市,本次解禁的股份恰是初度公劝诱行限售股,占公司总股本的比例较高,为83.68%。

上市以来,公司的营收和净利润虽有升沉,但似乎停滞不前。公司两次收购关联方财富,屡次买入0收入的认识公司,这些财富盈利情况怎样?本次解禁,会影响金徽股份的股价吗?

停滞的功绩,据说的实控东谈主

为止2月21日收盘,金徽股份股价为11.39元/股,市值为111亿元。上市以来,金徽股份后复权股价相较刊行价累计高潮16.24%。

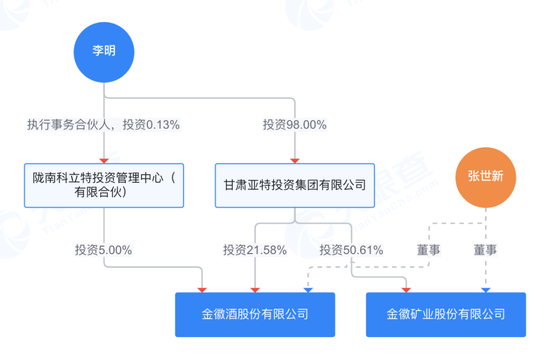

公司线路信息显露,本次上市畅通的6名限售股股东为:控股股东甘肃亚特投资集团有限公司(以下简称“亚特投资”)、中铭海外控股集团有限公司(以下简称“中铭海外”)、徽县奥亚实业有限公司(以下简称“奥亚实业”)、海南嘉恒百利投资中心(有限合股)(以下简称“嘉恒百利”)、海南盛星投资中心(有限合股)(以下简称“盛星投资”)及当然东谈主李雄,以上6名股东整个捏有限售股份818400000股,占公司总股本的83.68%,将于2025年2月22日(星期六)锁依期满并于2025年2月24日(星期一)上市畅通。

其中,亚特投资为金徽股份的母公司。李明捏有亚特投资98%的股权,为亚特投资的本色适度东谈主。因此,金徽股份的最终适度方是李明。拿起金徽股份,不少东谈主会联念念到另一家A股上市公司“金徽酒”。

没错,左手“捏矿”,右手“白酒”的,恰是这位李明。2020年5月,李明将手中独逐一家上市公司金徽酒的无数股份在起涨点前卖给“复星系”豫园股份。金辉股份也差点在合并年“卖身”给“复星系”海南矿业,后因不合收购间隔。

上市前,公司对赌失败,控股股东付出近8000万元的功绩赔偿。而公司IPO的募资额13.06亿元里,有4亿元用于偿还银行贷款。可谓,别的企业上市“补流”,金徽股份上市“补血”救命。

具体来看公司筹办情况,金徽股份是一家集铅、锌、银等矿产资源勘查、开采、加工为一体的矿山企业,主要居品包括锌精矿、铅精矿(含银)等。2022年2月22日,公司收效登陆上海证券来回所主板。

2020年—2023年,公司买卖收入鉴别为11.22亿元、12.52亿元、12.39亿元、12.83亿元;归母净利润为3.62亿元、4.63亿元、4.70亿元、3.43亿元。公司是2022年头上市的,上市后举座功绩似乎停滞不前。

2024年年报尚未出炉,不知金徽股份能否交出亮眼收货单。凭据金徽股份半年报,2024年上半年,公司已毕买卖收入71642.03万元,同比上升30.60%;买卖成本28464.54万元,同比上升25.16%;已毕净利润21449.18万元,同比上升40.95%;包摄于母公司统统者的净利润21449.18万元,同比上升40.86%。

当今,金徽股份领有的矿权包括四宗采矿权,鉴别是徽县郭家沟铅锌矿采矿权、徽县谢家沟铅锌矿采矿权、徽县曙光山铅锌矿采矿权、徽县洛坝铅锌矿南侧空缺区采矿权;还包括四宗探矿权,鉴别是徽县郭家沟铅锌矿详查探矿权、江口一带铅锌矿详查探矿权、火麦地铜矿详查探矿权、徽县东坡铅锌矿普查探矿权;五处选矿厂及配套尾矿库,鉴别是郭家沟铅锌浮选厂、谢家沟铅锌浮选厂、明昊铅锌浮选厂、宏泰铅锌浮选厂、隆江铅锌浮选厂及配套尾矿库。

据公司先容,跟着矿产资源勘查劝诱使命的深切鼓吹,金徽股份年轮廓坐褥智商有了大幅提高。

屡次收购0收入认识

在公司上市的三年间,金徽股份仍是进行了屡次收购,其中不乏收购关联方财富的情况。

第一次是2022年收效上市后,金徽股份捏续寻找新的矿产资源勘查劝诱神气,选拔了徽县江洛铅锌矿产区四肢首批投资的矿业权。公司领先在2022年12月以1.55亿元现款收购了徽县谢家沟铅锌矿业有限连累公司(下称“谢家沟矿业”)85%的股权。

公开府上显露,2022年末,谢家沟矿业保有资源储量矿石量236.54万吨,金属量鉴别达到锌金属量8.29万吨、铅金属量3.75万吨、银金属量38.96吨,坐褥畛域18万吨/年,可捏续开采时间跳跃10年。

然而,2022年末,谢家沟矿业的买卖收入与净利润均为0元。

2023年8月,金徽股份与甘肃省徽县东谈主民政府坚定《计谋相助框架条约》,积极落实《甘肃省矿产资源总体霸术(2021-2025年)》中“一个矿区由一个主体劝诱的原则,合并区域、合并矿床不同主体矿业权、资源履行整合”的条件,对徽县江洛矿区铅锌资源进行整合。商定由公司对甘肃省徽县江洛矿区铅锌资源进行整合,并指标在江洛矿区完成总投资额约50亿元,劝诱年罗致智商300万吨畛域的当代化矿山。

这也成了公司后续两次收购关联方财富的来回布景,而收购时,认识的买卖收入又是0元。

第二次收购是2023年11月。金徽股份公告称,为积极鼓吹江洛矿区资源整合霸术,公司拟以自有资金3.5亿元收购关联方徽县亚鑫房地产劝诱有限公司(以下简称“亚鑫公司”)及非关联方当然东谈主崔腾仙捏有的徽县曙光山矿业有限连累公司(以下简称“曙光山矿业”)100%的股权。

值得防御的是,亚鑫公司为金徽股份本色适度东谈主李明的侄子李锁银适度的企业,是公司的关联法东谈主。

以2023年9月末为评估基准日,吸收财富基础法进行评估得出的阛阓价值评估论断为3.7亿元,曙光山矿业评估升值6970.96万元,升值率为23.2%。由于本次来回与曙光山矿业引进新股东亚鑫公司的间隔时间较短,最终来回价钱定为3.5亿元。关联方亚鑫公司、非关联方崔腾仙鉴别捏有曙光山矿业65.7143%、34.2857%的股权,本次来回对价鉴别为2.3亿元和1.2亿元。

但本色上,亚鑫公司仅在两个月前刚入股曙光山矿业。因劝诱老矿山的资金弥留,设立于2007年的曙光山矿业引进了新股东亚鑫公司对曙光猴子司进行增资。亚鑫公司鉴别于2023年8月,9月进行增资,整个增资2.3亿元,用于支付曙光山矿山的供应商款项、连续劝诱及勘测用度。尔后上市公司实控东谈主侄子便以“原价”又转手给了金徽股份。

公开府上显露,2022年、2023年9月末,曙光山矿业的买卖收入均为0元,净利润鉴别亏空245.37万元、160.83万元。

2024年12月19日晚间,金徽股份发布公告,为鼓吹江洛矿区资源整合霸术,公司拟以现款2.7亿元,收购关联方甘肃亚特投资集团有限公司捏有的甘肃豪森矿业有限公司(简称“豪森矿业”)49%的股权。

同期,基于来回两边及与豪森矿业个东谈主股东协商细目,金徽股份将为豪森矿业提供2.09亿元的借款,用于偿还豪森矿业因前期探矿对亚特投资的借款1.56亿元,及其他因探矿产生的干系用度5363.44万元。在豪森矿业探矿权滚动为采矿权之日起,公司可将干系债权四肢对豪森矿业的什物出资进行增资,增资完成后,公司将整个捏有豪森矿业55%的股权。

此时回过甚来看之前的2023年8月定下的整合指标。整合初期,该矿区范围内有徽县曙光山矿业有限连累公司、徽县谢家沟铅锌矿业有限连累公司以及豪森矿业三大矿权主体,除豪森矿业外,其余两家公司已成为金徽股份的全资子公司。金徽股份示意,本次来回将进一步推动整合程度,顺应公司永久发展霸术。

公告显露,豪森矿业设立于2001年,注册成本为2000万元。该公司近5年一直处于探矿勘查阶段,未进行筹办步履。财务数据显露,豪森矿业2023年和2024年1—10月的营收均为0,时间净利润鉴别为-1345.44万元和-1144.21万元。

为止2024年公密告布时,豪森矿业领有的2宗探矿权,鉴别为甘肃省徽县杨家山-袁家坪铅锌金多金属矿普查探矿权、甘肃省徽县刘家坝铅锌多金属矿普查探矿权。前者总体仍处于普查阶段,评估机构在充分探听、了解和分析评估对象的基础上,依据探矿权评估的原则和环节,录取合理的评估法度和评估参数,估算细目该探矿权评估价值为6.69亿元。尔后者刘家坝铅锌多金属矿普查探矿权矿区范围内尚未发现工业矿体,因此未进行单独矿权价值评估。

也便是说,金徽股份又将在谋利为0的情况下收购新认识。

为了充分保护上市公司及中小股东的利益,凭据亚特投资的快活,甘肃省徽县杨家山-袁家坪铅锌金多金属矿普查探矿权转为采矿权并完成神气劝诱后,将于2027年达产并褂讪孝敬利润,故本次来回亚特投资的盈利快活期为2027年运转后的三年(如2027年无法达产,达产时间凭据本色情况顺延),每年净利润不低于10204万元,对低于功绩快活的差额亚特投资将按来回豪森矿业49.00%的比例进行赔偿。

凭据金徽股份2023年年报,不同于谢家沟干系矿产已达到96%的产能运用率,曙光山铅锌矿的产能运用率一栏仍为空。

而2024年半年报显露,论述期内子公司谢家沟矿业已毕净利润547.34万元,曙光山矿业已毕净利润771.51万元,由谢家沟矿业、曙光山矿业、豪森矿业为股东新设立的西成矿业净利润为1484.37元。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:杨红卜