让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

A股,新信号!

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

近日,险资扫货两只A股上市公司。

本年以来,以险资为代表的举牌方成为成本商场最强盛的资金流。据证券时报记者不彻底统计,险资年内举牌A股和港股上市公司不少于20次,银行、公用行状等褂讪股息资产成为险资追捧的主要对象。此外,中国中信金融资产等AMC机构、宽德私募等私募机构以及部分牛散本年也纷繁加入了举牌队伍。

受访东谈主士默示,在现时低利率环境下,寻找具有褂讪现款流和高超功绩基础的企业成为资金的最优选定。险资等资金通过竖立银行、公用行状等褂讪高股息资产是一个相比好的取得褂讪现款流的形势。

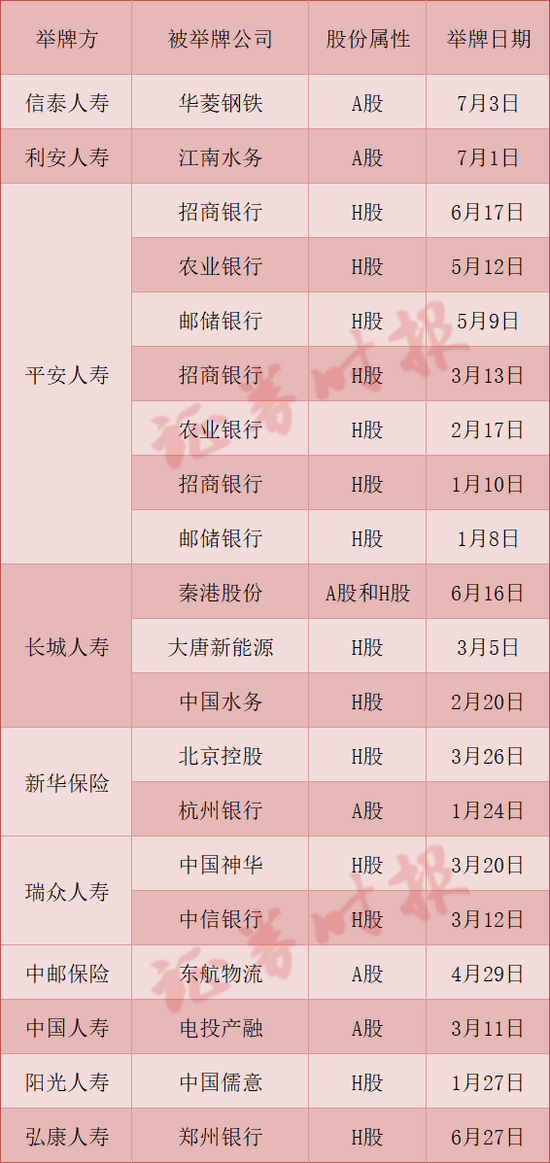

险资等资金强盛扫货

近日,江南水务发布公告称,利安东谈主寿通过汇集竞价形势累计增捏公司达4699.54万股,占比5.03%。无特有偶,华菱钢铁也发布公告称,信泰东谈主寿自2025年1月于今,通过二级商场汇集竞价形势累计增捏公司股份3.43亿股,现已共计捏有公司股份3.45亿股,占公司总股本的比例已达到5.00%。

记者从港交所流露易获悉,弘康东谈主寿于6月27日以每股1.2068港元增捏郑州银行H股1600万股,增捏后捏股比例占郑州银行香港豪迈股的5.55%,触发举牌。随后,弘康东谈主寿于6月30日不时增捏郑州银行H股2300万股,每股价钱1.1804港元。至此,弘康东谈主寿捏有郑州银行H股数目达到1.35亿股,捏股比例飞腾至6.68%。

据证券时报记者不彻底统计,搁置当今,年内险资举牌上市公司次数已达到20次,被举牌的上市公司多为银行、环保、交通输送、公用行状等行业,现款流和分成褂讪是主要特征。

除了险资除外,AMC机构、私募机构以及部分牛散也在举牌上市公司。

本年4月,大秦铁路公告,宇宙性AMC中国中信金融资产4月9日—4月10日通过委托缔造的单一资产作事相信在二级商场增捏大秦铁路201.25万股股票。增捏后,中国中信金融资产捏股大秦铁路达到5%,组成举牌。

私募机构宽德私募则在本年3月举牌了铅蓄电板厂商圣阳股份。据圣阳股份公告,2024年12月26日至2025年3月4日,上海宽德通过深交所汇集竞价来往形势,累计增捏圣阳股份2520.92万股,占公司总股本的5.55%。

“资产荒”下的势必选定

从本年举牌方来看,险资无疑是举牌上市公司的主力。其中,吉祥银行年内7次举牌上市公司,且均为H股。

6月24日,中国保障行业协会官网显露,吉祥东谈主寿于6月17日以每股均价54.19港元增捏629.55万股招商银行H股股份,增捏后,吉祥东谈主寿对招商银行H股的捏股比例从14.87%升至15.01%,触发香港商场举牌要求。据证券时报记者统计,吉祥东谈主寿年内三次举牌招商银行H股,两次举牌农业银行H股,两次举牌邮储银行H股。

对于险资在举牌商场中阐扬尤为活跃的原因,排排网钞票征询员隋东向证券时报记者默示,跟着新“国九条”等政策的落地膨胀,监管部门捏续优化中恒久资金入市环境。险资参与权利投资的轨制阻遏徐徐摒除,关联试点鸿沟不停扩大,为险资举牌创造了有益条款。

本年4月,国度金融监督惩处总局印发《对于诊疗保障资金权利类资产监管比例有计划事项的奉告》,优化保障资金比例监管政策,加大对成本商场和实体经济的救助力度。按照上述奉告内容,将部分档位偿付才调填塞率对应的权利类资产比例上调5%,进一步拓宽权利投资空间,为实体经济提供更多股权性成本。

险资密集举牌上市公司,亦然“资产荒”压力下的势必选定。黑崎成本首席战术官陈兴文在禁受证券时报记者采访时默示,在低利率环境下,“资产荒”越发严重,险资濒临较大的利差损压力,急需通过竖立高股息权利资产,像银行股、公用行状股这类平均股息率超5%的资产,来增厚收益,弥补固收资产的缺口。

隋东也默示,在低利率商场环境下,优质固定收益资产供给不及,而A股商场估值处于历史低位,特殊是高股息个股既能提供褂讪收益,又具备估值成立空间,当然成为险资竖立的理思选定。此外,部分险企通过举牌银行等金融机构,大概已毕渠谈分享、客户资源互补,从而鼓动银保业务深度和会发展,创造更大的生意价值。

此外,新金融器具准则的诊疗,如FVOCI科目,允许股息收益增重利润,侧目股价波动对当期损益的冲击,从而优化了险企的财报阐扬。

鼓动商场走向熟习

金融成本、产业成本、牛散私募等以举牌形势投资入股上市公司,最主要的原因是对成本商场恒久发展的看好,并对被举牌公司的将来阐扬交付厚望。

顺时投资权利投资总监易小斌向证券时报记者默示,金融成本举牌可能是从财务投资者的角度开拔,以追求恒久谨慎的收益为方针;产业成本举牌注释产业链险峻游,鼓动工夫升级或战术协同;牛散私募举牌更多的可能是进行短线布局,追求逾额收益。

算作进攻的商场风向标,举牌行动的增多大概灵验增强投资者信心,眩惑增量资金入场,从而酿成良性的商场轮回。隋东默示,成本的举牌步履,实质上是对上市公司基本面和恒久价值的背书,有助于指令商场回首价值本源,促进A股商场向愈加熟习感性的标的发展。

不外,在举牌上市公司的同期,如安在追赶收益与戒指风险之间找到均衡亦然金融成本等举牌方需要直面的问题。陈兴文以为,银行股等高股息资产诚然具备眩惑力,但易受宏不雅经济周期影响,且现时险资举牌高度汇集于银行等板块,行业汇集渡过高可能放大系统性风险,尤其是H股流动性较弱的特色。

陈兴文默示,险资等应领路 “耐性成本” 作用,鼓动举牌从短期套利转向产业协同的长效竖立,将来险资举牌竖立或向弱周期、多元高分成领域拓展,以均衡收益与风险。

新浪声明:此音问系转载改过浪和洽媒体,新浪网登载此文出于传递更多信息之主义,并不料味着赞同其不雅点或阐发其神色。著述内容仅供参考,不组成投资提出。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:杨红卜